¿Qué es la 'auditoría de la deuda'?

Consiste en analizar en qué hemos gastado el dinero que hemos pedido prestado, diferenciando cada gasto entre legítimo (aquel dinero usado para pagar sueldos de funcionarios, sanidad, educación, etc.) o ilegítimo (aquel destinado a rescatar bancos, conceder favores a empresas afines a la casta, etc.). Una vez se determinara 'la parte ilegítima', se declararía el impago de la misma.

¿Cuáles son las consecuencias de ese impago?

La consecuencia directa cuando dejas de pagar es que dejan de prestarte. Si nadie te deja dinero y tú no tienes suficiente para sufragar tus gastos ¿cómo los pagas? Seamos conscientes de la situación que se generaría, de la noche a la mañana no podríamos hacer frente a nuestros gastos. ¿Qué ocurriría si se dejara de pagar a los policías? ¿y a los médicos? ¿de qué vivirían los pensionistas? Para que os hagáis una idea de cuán dependientes somos del dinero que nos prestan: aún después de todos los recortes y subidas de impuestos del PPSOE, en 2013 gastamos 72.577 millones más de los que ingresamos. 72.577 millones de euros, que no tenemos, y que nadie nos prestará si dejamos de pagar. Para sufragar los gastos de un solo año, uno solo. ¿Cuánto dinero supone esta cifra? Pues, por ejemplo, dos veces y media todo lo presupuestado para pagar las prestaciones por desempleo en 2014.

La cosa no acaba aquí. ¿Quiénes son los que dejan de cobrar si España no paga su deuda? Pues, para empezar, el Fondo de Reserva de la Seguridad Social, es decir, 'la hucha de las pensiones', ya que está invertida en un 97% en deuda pública. ¿Son conscientes los que piden el impago de que con él nos quedamos sin la famosa y querida hucha?

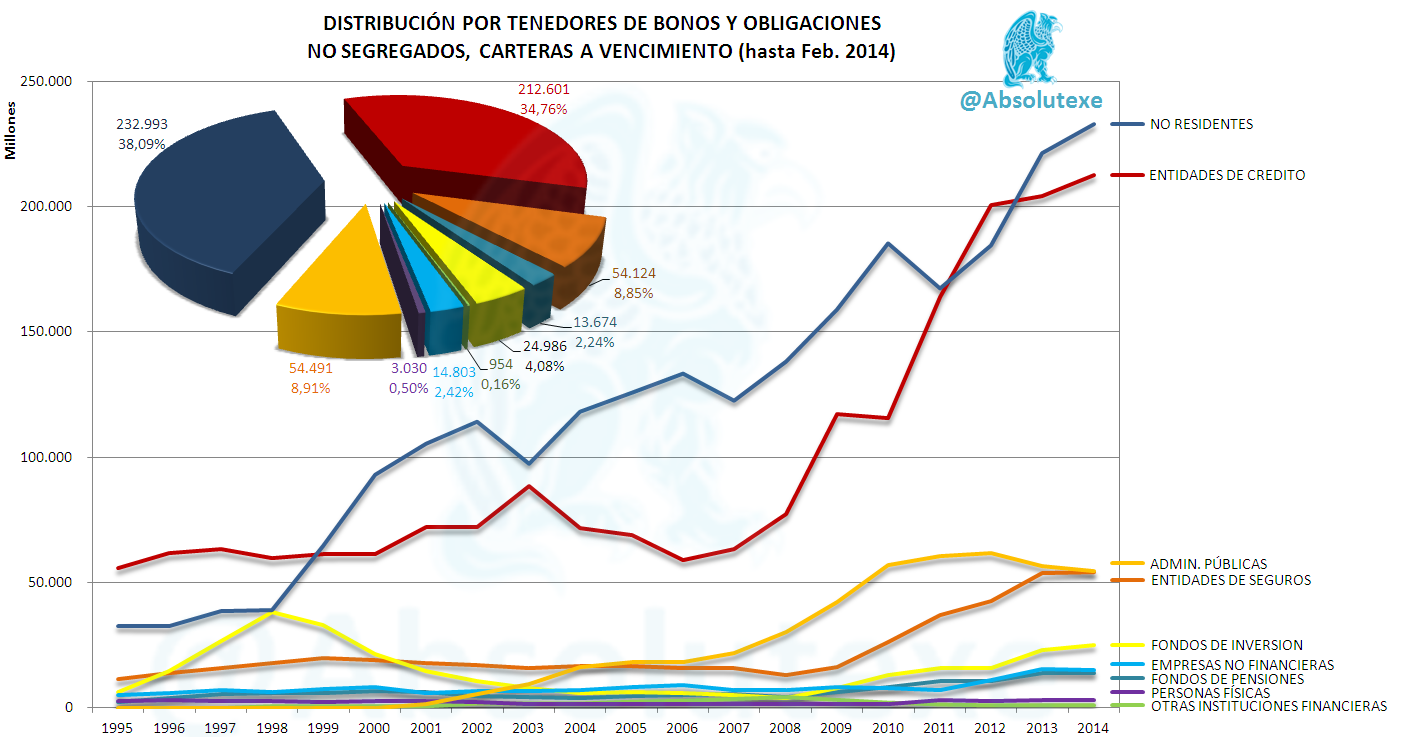

Otro bulo muy extendido es que declarando el default (impago) los que dejarían de cobrar serían "los alemanes", pues bien, esto no es así, ya que en manos extranjeras solo está el 38% de la deuda. La mayor parte del impago nos lo comeríamos aquí. Los que más lo sufrirían serían los bancos españoles, que acumulan el 35% de la deuda pública. (Gráfico Absolutexe)

Esto, que suena bastante bien, pierde la gracia cuando miras sus balances y te das cuenta de que el default les llevaría a la quiebra, y por tanto, de un día para otro, no podríamos disponer del dinero de nuestras cuentas. El que sufre no es 'el banquero', ese tiene su dinero repartido por paraísos fiscales de todo el mundo; el que sufre sería usted, currito, que no podría disponer del dinero que tiene en el banco y cuando se le acabaran los euros que tiene ahora mismo en el bolsillo no tendría nada con qué comprar. Y como usted, la empresa en la que trabaje, que dejaría de disponer de su dinero para pagar sueldos, proveedores, etc. y tendría que cerrar, mandándole a usted al paro. Un paro que el Estado, como hemos visto, no tendría con qué pagarle. Pregunten a cualquier argentino lo que es vivir un corralito. El asunto es muchísimo más serio de lo que parece.

Una vez metidos en este absoluto caos, tendríamos que salirnos del euro (para empezar porque la UE nos echaría si declarásemos el default) e imprimir una nueva moneda. La misma, tendría una devaluación estratosférica, esto es, si antes tenías 1.000€ en la cuenta, ahora pasarías a tener (imagina) 166.386 pesetas, que cuando fueras a cambiarlas por euros de repente valdrían sólo 500€. En un instante habrías perdido la mitad de tu riqueza. Y de forma obligada, claro, puesto que con el corralito no podrías disponer de tus euros antes del cambio forzoso a pesetas.

Es en este punto cuando muchos dicen "Bueno, al devaluar tanto exportaremos más y reactivaremos la economía". Pero se olvidan de que España es un país sin recursos naturales. Se olvidan de que no tenemos petróleo, de que el petróleo se compra en dólares, y de que obtenerlo con nuestras débiles pesetas nos saldría por un ojo de la cara. No menospreciemos el petróleo, de su precio dependen directamente la mayoría de los precios de las cosas que compramos. Con una moneda tan débil y viéndonos obligados (sí, obligados) a importar recursos, la inflación se dispararía. Ya no sólo habrías perdido la mitad del valor de tu dinero de golpe, sino que comenzarías a perder poder adquisitivo mes a mes mientras los precios suben atropelladamente.

Para resumir, declarar el impago de la deuda supondría la quiebra del Estado, la salida de la UE, el corralito, la vuelta a la peseta y, en definitiva, condenar a los españoles al paro y la miseria. Nadie consciente de las consecuencias pediría semejante suicidio.

Entonces, ¿Podemos?

Podemos auditar en qué se ha gastado nuestro dinero, tanto el que hemos pagado con nuestros impuestos como el que debemos, y por supuesto pedir responsabilidades penales (¡y patrimoniales!) a los que hayan hecho un uso fraudulento del mismo. Auditemos los gastos y vayamos a por aquellos que nos han quitado lo que era de todos. Pero no aprovechemos ese mal hacer de los que nos han expoliado para pedir un impago que nos llevaría a la ruina, como hemos visto arriba. ¿Auditar gastos? Sí. ¿Declarar el default? No. Nadie en su sano juicio pediría esta la locura.

Gracias

Espero que el post aporte un poco de luz y que todos seamos conscientes de las consecuencias de esta propuesta, si te ha gustado no te olvides de compartir ;) (Twitter, Facebook)

PD.

Por cierto, no es la primera vez que hablamos de esto. Ya lo hicimos en el programa La plaza en llamas del '25A' de 2013, día de la manifestación 'Asedia el Congreso', que también pedía esta 'auditoría' (minuto 20:55 al 22:00 del siguiente vídeo) (Post). O por Twitter el pasado mes de marzo, primero con las 'Marchas de la dignidad' (tweet) y después con la Acampada Dignidad, esa que pretendía ser la Acampada Sol 2 (tweet y siguientes).

{kind=link}

{kind=link}

{kind=link}